Представители телекоммуникационных сетей РФ (услуги ШПД, телефонии, ЦОД, ТВ и видеонаблюдения) ожидают, что тарифы их компаний в следующем году вырастут — среди представителей рынка за это высказались 78%. Однако это на 8% меньше, чем в конце 2020 года.

Эксперты агентства отмечают, что это связано с тем, что два года подряд операторы поднимали тарифы в среднем на 12-15%, а возможности абонентов сильно ограничены. Однако в следующем году рост тарифов произойдет в самых востребованных сегментах — фиксированный доступ в интернет и мобильная связь.

Необходимо пояснить — данное исследование ИАА TelecomDaily касается бизнеса большинства телеком-операторов, за исключением тех, кто специализируется на беспроводной связи (то есть сотовых операторов). Тем не менее, фиксированные операторы также оказывают услуги мобильной связи: выпускают конвергентные предложения, закупают SIM-карты, чтобы использовать в IoT-устройствах и т.д.

В этом сегменте впервые за отслеживаемый период (TelecomDaily выпустило четыре таких отчета — с 2018 по 2021 годы) появляется динамика на снижение — незначительно сокращается доля компаний, которые планируют повышать стоимость услуг. Кроме того, доля компаний, готовых поднять цены на 3-9% сравнялось с теми, кто рассматривает рост от 10 до 15% — в обеих группах по 32% респондентов.

Сравним динамику, в конце 2018 о намерении поднять цены сообщали 81%, в 2019 — 84%, в 2020 – 86%, в 2021 — 78%.

Если годом ранее 74% компаний говорили о росте цен на 10% и выше, то сейчас доля таких прогнозов — 45%.

Есть и другой важный момент. В течение 2020-2021 гг телеком-игроки в этих сегментах активно повышали стоимость услуг (в среднем на 10-15%) и сейчас опасаются, что возможности абонентов в 2022 году сильно ограничены. Такой вывод делают эксперты ИАА TelecomDaily по итогам ежегодного опроса «Оценка факторов, влияющих на развитие телеком-бизнеса в РФ».

Операторы традиционно планируют повышение тарифов каждый год: в конце 2018 они собиралась реагировать на рост НДС и расходы по «закону Яровой», в 2019 ощутили ухудшение финансового положения и нехватку денежных средств, в 2020 — в планы вмешалась пандемия и многие бизнес-клиенты сворачивали деятельность, пользователи в частном секторе оставались без работы, в результате чего выручка проседала.

Опрос проводился в октябре-ноябре и включил данные порядка 65 операторских компаний с федеральным охватом (либо из ТОП-10 в своем регионе). Оценивается совокупность основных факторов, влияющих на бизнес: объем производства, уровень издержек, финансовое состояние, перечень рисков, планы по формированию собственных тарифов.

Из текущего опроса следует, что 2021-й проводной сектор телекома провел удачно. Зафиксирован лучший за четыре года баланс между ростом издержек и ростом объема оказываемых услуг – 58% и 81% соответственно. Кроме того, операторов с неустойчивым финансовым положением стало в два раза меньше, чем годом ранее — 6%.

Цели исследования:

Изучение мнения представителей отрасли относительно факторов, непосредственно влияющих на их бизнес, а также факторов, которые могут оказать влияние в ближайшей перспективе, в 2022 году. Исследование позволяет сформировать прогнозы по российскому телекоммуникационному рынку в целом, опираясь на данные, полученные от его участников.

Для конечных абонентов исследование интересно тем, что отвечает на вопрос о планах операторов по тарифообразованию.

Методология и порядок исследования:

В опросе приняло участие около 65 компаний, представителей рынка связи, как федерального, так и регионального масштаба. Все компании участвуют в опросе на условиях анонимности, однако их отбор проводился тщательно – опрошенные операторы играют ведущую роль в своем сегменте рынка.

Среди них 70% оказывают услуги фиксированного ШПД, телефонии – 67%, осуществляют доступ к облакам и ЦОДам – 66%, ТВ – 59%, мобильная связь — 58%, аренда каналов и VPN — 56%, видеонаблюдение и видеоаналитика — 52%.

Обязательное условие опроса – интервьюирование одного из ключевых представителей компании (владельцы, директора технических подразделений, начальники отделов бухгалтерии, маркетинга и развития).

Основными параметрами опроса стали внутренние и внешние факторы, описывающие состояние операторского бизнеса: изменение объемов оказываемых услуг (производства) за последний год, изменение объемов издержек (производственные, а также инвестиционные затраты), уровень финансового состояние (хватает ли доходов на поддержание бизнеса, на его развитие), текущие риски и угрозы, прогноз по тарифам на услуги связи по рынку в целом на следующий год.

Итоги исследования:

Рынок телекоммуникаций РФ в 2021 году, несмотря на давление пандемии и проблемы с платежеспособностью у части абонентов, продолжал расти.

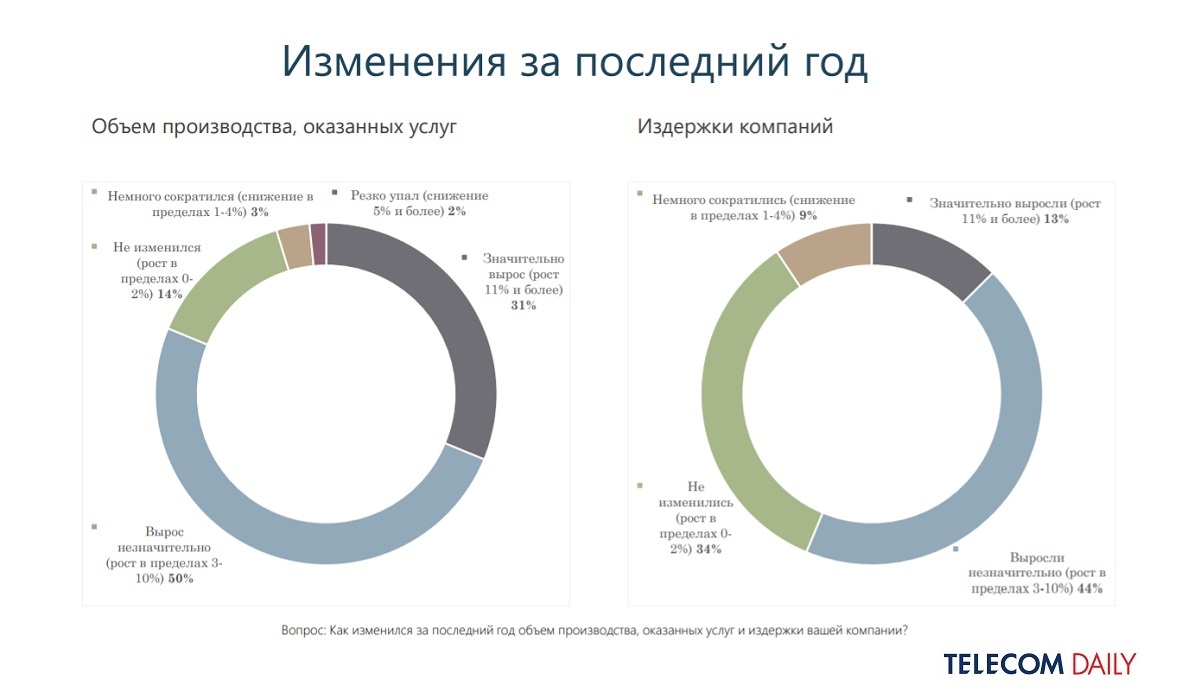

Сразу 81% респондентов констатировали рост годового объема услуг (в прошлом году таких компании – всего 60%). Причем 31% утверждают, что это значительный рост (против 20% в конце прошлого года). Сокращение объема оказываемых услуг отметили 3% против 18% в конце 2020-го, еще 14% говорят об отсутствии динамики (18% годом ранее).

О росте издержек сообщили 57% опрошенных — это минимальная нисходящая динамика (в конце 2020-го — 60%). На значительном росте по итогам этого года настаивают 13% (год назад — 26%) респондентов. У 34% издержки за год не изменились (24% в 2020) и у 9% они снизились (16% — 2020).

Общее финансовое состояние компаний за год стало устойчивее. Сразу 89% не испытывают финансовых трудностей (78% — в 2020). Из них 59% отмечают, что средств хватает в том числе на развитие (против 46% годом ранее), а 30% — что им удается поддерживать, но не развивать бизнес (32% — в 2020). Еще 6% предупреждают о финансовых проблемах (год назад — 14%).

Отрицательными факторами, которые оказывают негативное давление на рынок, опрошенные фактически назвали последствия пандемии коронавируса – 55% говорят о резком ухудшении в экономике и падении платежеспособного спроса (годом ранее так ответили 70%). Остальные факторы оказались не так заметны: рост арендных платежей — 39%, рост курса доллара — 38%, повышение налогов — 30%, вступление в силу неблагоприятных для рынка законов — 30%.

В этих условиях 78% опрошенных делают неутешительный для абонентов вывод: в 2022 году рост тарифов на услуги связи продолжится (напомним, по итогам 2020го такой прогноз озвучили 86% компаний). Сейчас операторы ожидают менее существенного увеличения, чем в предыдущие годы. Тем не менее, 46% полагают, что этот рост существенно превысит инфляцию: 32% прогнозируют его в пределах от 10 до 15% (в конце 2020 го так ответили 64%), 14% — от 16% и более.

При этом 20% предполагают, что тарифы не изменятся — годом ранее таких было всего 6%.

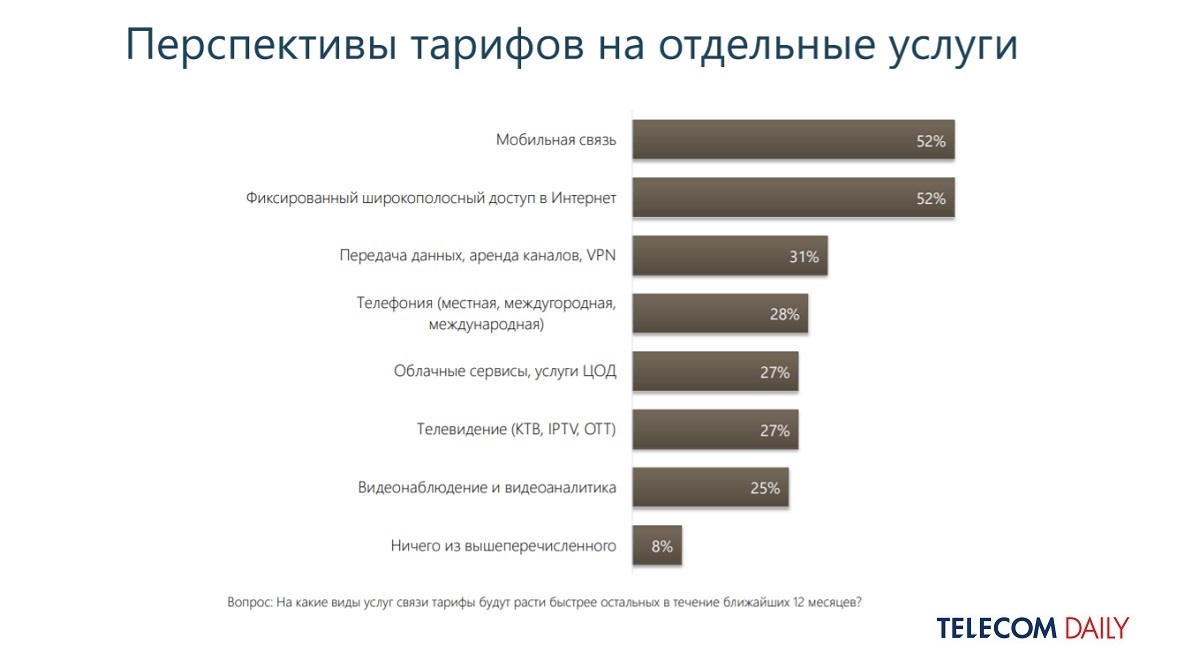

Больше всего вырастет стоимость самых востребованных услуг, мобильной связи (в рамках FMC, IoT-продукта, видеонаблюдения и т.п.) и фиксированного доступа в интернет — эти варианты выбрали 52% опрошенных. Услуги для бизнеса (аренда каналов, VPN и т.д.) подорожает по мнению 31%, телефония — 28%, телевидение — 27%, облачные сервисы и ЦОДы — те же 27%.

На вопрос, какие опции/сервисы станут наиболее востребованными в следующем году, представители операторов ответили определенно — скидки, кэшбэк и бонусные программы, а также онлайн-игры и игровые сервисы. Оба эти варианта набрали по 66% голосов. «Умный дом» выбрали 56%, облачные хранилища — 45%.

Из только что проведенного опроса следует, что цены в следующем году продолжат расти. Я бы отметил, что операторы несколько снизили свои аппетиты, так как в предыдущие два года стоимость услуг в проводном сегменте в среднем росла на 12-15% каждый год. И все, в том числе сами операторы, понимают, что возможности абонентов ограничены», — прокомментировал генеральный директор ИАА TelecomDaily Денис Кусков.